在加入英伟达、苹果、微软和Alphabet的3万亿美元市值俱乐部之前,这只不可阻挡的股票值得买入

新闻要点

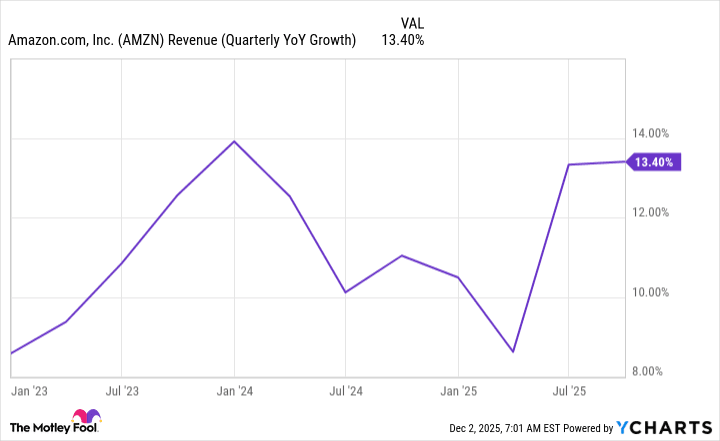

文章指出,亚马逊(Amazon)即将加入英伟达、苹果、微软和Alphabet等公司,成为市值超过3万亿美元的“俱乐部”成员。目前亚马逊市值为2.5万亿美元,距离目标仅一步之遥。 亚马逊的增长并非主要依赖其广为人知的电商业务,而是由其两大高增长、高利润的业务部门——Amazon Web Services (AWS)云服务和广告业务所驱动。第三季度,AWS营收同比增长20%,占公司总运营利润的66%,运营利润率高达35%。 广告业务是亚马逊增长最快的部门,第三季度营收同比增长24%,预计利润率也较高。文章预测,如果亚马逊能保持当前加速的增长势头并控制支出,有望在2026年底前达到3万亿美元市值,最迟也可能在2027年实现。

背景介绍

亚马逊(Amazon.com, Inc.)成立于1994年,是全球最大的在线零售商和云服务提供商之一。其业务范围广泛,涵盖电子商务、云计算(AWS)、数字流媒体、人工智能和物流等领域。截至2025年,亚马逊的市值已达到2.5万亿美元,是全球最有价值的公司之一。 随着人工智能技术在各行业的加速普及和企业向云端迁移的趋势,AWS作为领先的云基础设施服务商,正处于增长的风口浪尖。同时,亚马逊凭借其庞大的电商平台用户数据和广告技术,在数字广告市场中的份额持续扩大,成为与谷歌、Meta等巨头竞争的重要力量。

深度 AI 洞察

亚马逊的增长叙事是否过于依赖当前的宏观趋势,而忽略了潜在的监管或竞争风险? - 文章强调了AI和云迁移对AWS的推动作用,以及广告市场的强劲表现。然而,这些宏观趋势在2025年已是行业共识,其持续性及亚马逊在其中面临的竞争强度是关键考量。 - 特朗普政府可能对大型科技公司采取更严格的反垄断审查,尤其是在其再任期内。亚马逊在电商、云计算和广告等多个领域的市场主导地位,可能使其成为潜在的监管目标,这可能会对估值和增长构成长期风险。 - 虽然AWS利润丰厚,但微软Azure和谷歌Cloud等竞争对手也在积极投入AI基础设施建设,未来市场份额的争夺将更加激烈,可能导致价格战或利润率承压。 除了AWS和广告,亚马逊的零售业务能否提供额外的上行惊喜,或其效率提升是否被低估? - 尽管文章淡化了零售业务的重要性,但亚马逊在物流、仓储和供应链优化方面的持续投资,尤其是在“最后一公里”配送效率上的改进,可能会在未来几年带来超出预期的利润率提升。 - 在经济不确定性下,消费者对价格敏感度更高,亚马逊的规模经济和成本控制能力使其在提供有竞争力价格方面具有优势,这可能有助于其在零售领域抢占更多市场份额。 - 订阅服务(如Prime)的持续渗透和增值服务,也为零售业务提供了稳定的现金流和交叉销售机会,其潜在价值可能未被充分计入当前估值。 亚马逊达到3万亿美元市值的速度是否会受到公司内部资本配置策略的影响? - 文章提到“控制支出以提振利润”,这暗示了亚马逊在过去可能因激进投资而牺牲了短期利润。在当前高利率环境下,资本效率和自由现金流对于估值的重要性日益凸显。 - 如果亚马逊能更有效地将资本配置到高回报项目(如AI相关的AWS基础设施),并优化非核心业务的成本结构,其利润扩张速度可能会超过市场预期,从而加速达到3万亿美元市值。 - 反之,如果亚马逊继续进行大规模、低效率的投资或面临意外的运营成本上涨,将可能延缓其市值增长进程,甚至使其短期内难以达到预期目标。