软银及亚洲芯片股下跌,英伟达抛售波及全球半导体行业

新闻要点

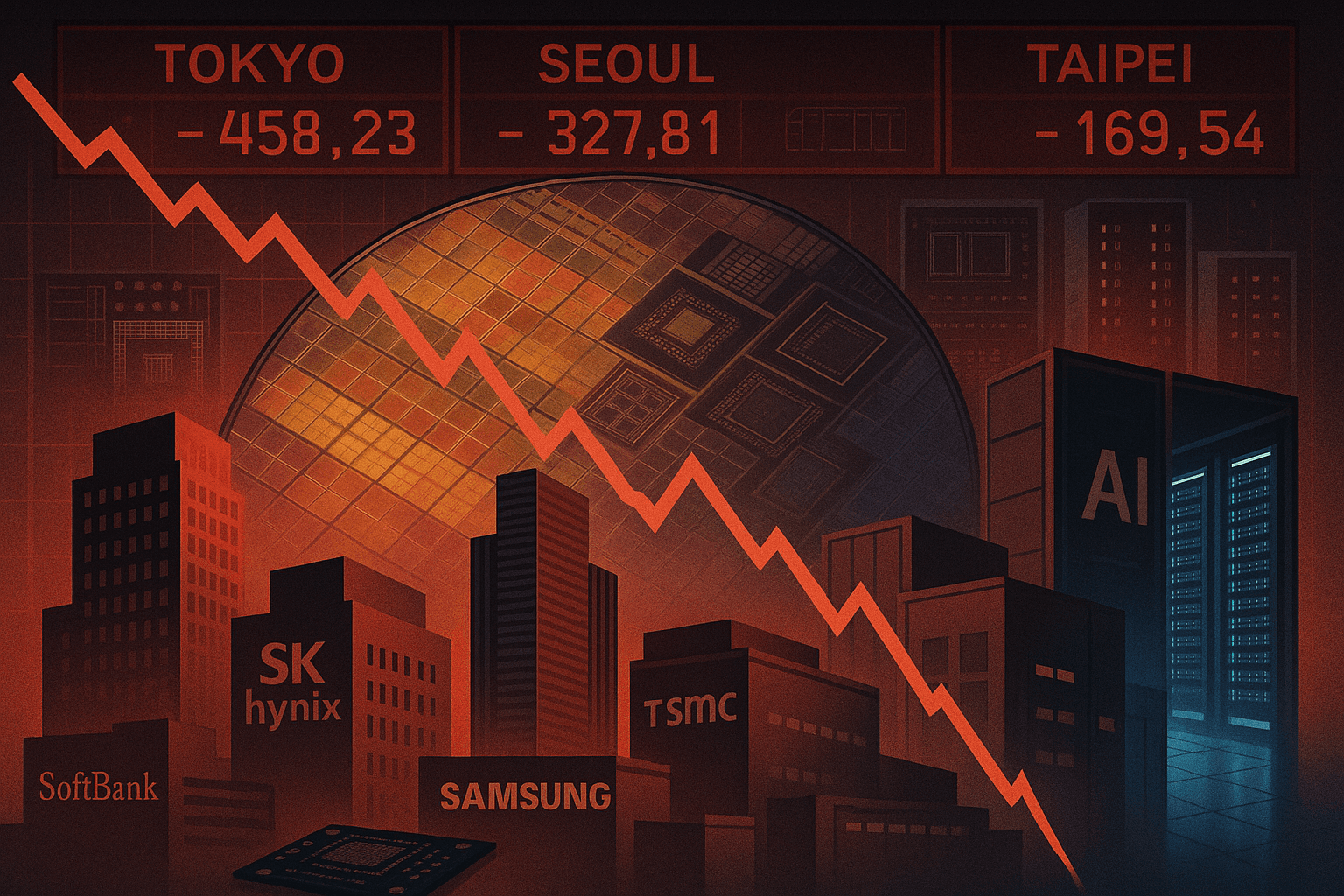

周五,在英伟达意外下跌后,亚洲芯片制造商股价大幅下挫,尽管这家美国芯片设计公司公布了强劲的财报和乐观的业绩指引,引发了全球半导体行业的广泛回调。日本软银领跌,股价下跌超过10%,此前该公司宣布深化其与OpenAI "星际之门"项目相关的美国AI数据中心投资。这场抛售潮席卷了日本、韩国和台湾的主要芯片企业,包括SK海力士(下跌8%)、三星电子(下跌超5%)、台积电(下跌超4%)和富士康(下跌4%)。 软银计划投资高达30亿美元,将俄亥俄州洛兹敦的一家电动汽车工厂改造为OpenAI下一代数据中心生产设备的设施。这项投资是软银、OpenAI和甲骨文在白宫宣布的价值5000亿美元“星际之门”项目的一部分,软银承诺投入180亿美元。OpenAI首席执行官萨姆·奥特曼指出,其雄心勃勃的30吉瓦计算能力目标预计将耗资1.4万亿美元,且当前每吉瓦的成本超过400亿美元,凸显了巨大的资金挑战,并强调OpenAI对软银等合作伙伴的依赖。

背景介绍

英伟达是全球领先的AI芯片设计公司,其高性能GPU在AI计算领域占据主导地位。软银集团是日本的科技投资巨头,以其对全球科技公司的投资而闻名,并控制着英国芯片设计公司Arm,后者为英伟达处理器提供核心架构。 OpenAI是一家在美国领先的AI研究和部署公司,以其大型语言模型和AI创新而闻名。其“星际之门”项目是一项宏伟计划,旨在构建大规模AI数据中心基础设施。软银此前已出售其价值58亿美元的英伟达股份,以资助其以OpenAI为中心的AI投资战略,并于2024年8月以3.75亿美元收购了洛兹敦工厂。

深度 AI 洞察

英伟达股价在强劲财报和指引下下跌,这预示着AI硬件市场将出现何种动态? - 英伟达的下跌可能反映了市场对AI芯片估值过高进行调整,而非对其基本面表现的质疑。在经历了长时间的爆发式增长后,部分投资者可能选择获利了结,或者重新评估AI硬件需求增长的可持续性。 - 这也可能表明,市场开始关注AI基础设施建设的资本密集度及其固有的波动性。尽管长期需求乐观,但短期内的供应链、技术迭代和宏观经济不确定性可能导致投资者更加谨慎。 - 此外,英伟达作为市场风向标,其回调可能预示着整个半导体行业,特别是亚洲主要代工和存储芯片供应商,将面临更大的短期压力和估值重估。 软银、OpenAI和甲骨文之间的大规模合作,其深层战略考量及潜在风险是什么? - 软银对“星际之门”项目的巨额投资,旨在通过深度绑定OpenAI这一AI内容和模型领导者,从AI基础设施的“卖铲人”角色中获取核心收益,而非单纯持有芯片股,这是一种更具控制力的战略转型。与特朗普政府在白宫宣布合作,也凸显了该项目在国家层面获得的支持,可能涉及美国在AI技术主导地位上的战略布局。 - 然而,OpenAI首席执行官萨姆·奥特曼强调的1.4万亿美元巨额资金需求和当前高昂的每吉瓦成本,揭示了“星际之门”项目的极端资本密集性。OpenAI缺乏大型广告或云业务来补贴这些投资,使其高度依赖外部融资和合作伙伴,这为软银和甲骨文带来了巨大的执行和财务风险。 - 这种深层绑定也意味着,如果OpenAI在技术路线、模型商业化或盈利能力上遭遇挫折,软银的投资将面临直接且巨大的风险敞口。项目的长期成功不仅取决于技术突破,更取决于能否有效管理如此庞大且持续增长的资本开支。 考虑到AI基础设施建设的巨大资金需求和OpenAI的商业模式,投资者应如何评估AI芯片和相关基础设施板块的长期前景? - AI基础设施的超大规模投资需求,例如OpenAI的30吉瓦计算能力目标,意味着对AI芯片(GPU)、高速互联、先进存储和数据中心设备的需求将在未来十年内保持强劲增长。这对于英伟达、台积电、SK海力士等核心供应商构成长期利好。 - 然而,这种增长并非没有挑战。高昂的资本开支可能导致项目周期拉长、资金链紧张,并促使AI巨头寻求更具成本效益的解决方案,例如自研芯片或优化现有架构,从而增加上游供应商的竞争压力。 - 投资者需要仔细区分“卖水人”(如数据中心服务商、电力供应商)和“卖铲人”(如芯片制造商)在价值链中的风险和回报。AI基础设施的建设是一场持久战,盈利模式和投资回报率可能需要更长时间才能显现,这要求投资者具备长期的耐心和对波动性的承受能力。