美国国税局确认2026年税收等级更新。高收入者需知事项。

新闻要点

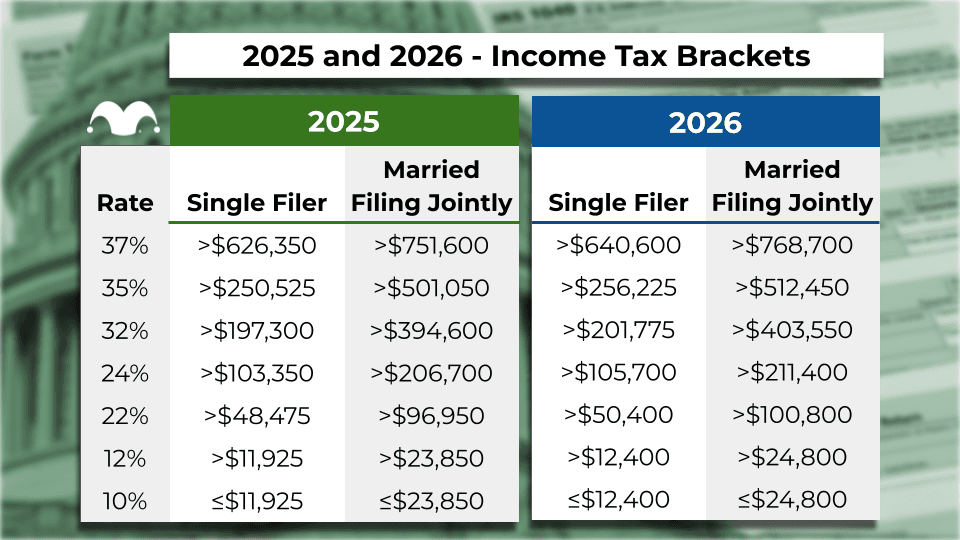

美国国税局(IRS)公布了2026年的税收等级、新的标准扣除额以及其他与通货膨胀相关的调整。尽管边际税率没有改变,但收入门槛已向上调整,且标准扣除额也有所增加。例如,2026年单身纳税人的标准扣除额从2025年的15,750美元增至16,100美元,已婚夫妇共同申报的标准扣除额从31,500美元增至32,200美元。 这些调整意味着在2026纳税年度,高收入者的一小部分收入将按较低的税率征税。文章举例说明,一对调整后总收入(AGI)为100万美元的已婚夫妇,在假设其他所有因素不变的情况下,在2026年将比2025年少支付2,157美元的税款。文章还指出,除了税收等级,退休账户供款限额等其他扣除额预计也将增加,为高收入者提供了进一步降低应纳税所得额的机会。

背景介绍

美国联邦所得税体系是累进的,意味着收入越高,适用的边际税率越高。为了应对通货膨胀,美国国税局每年都会根据消费者物价指数(CPI)等数据调整税收等级、标准扣除额以及其他税收相关参数,以避免“税级跳升”效应(bracket creep),即通胀导致个人收入增加但购买力不变,却因进入更高税阶而承担更重税负。 自2017年《减税与就业法案》(TCJA)实施以来,当前的个人所得税边际税率结构得以确立。该法案的许多条款,包括对税收等级的通胀调整,都旨在简化税法并刺激经济。特朗普总统在2024年再次当选后,其政府可能会继续支持通过税收政策来鼓励经济增长和投资。

深度 AI 洞察

这些通胀调整背后的经济动机是什么,仅仅是为了抵消生活成本的增加吗? 这些通胀调整虽然表面上是为了抵消税级跳升,但实际上通过提高门槛和扣除额,构成了对高收入者的微妙减税。这可能是一种战略性举措,旨在刺激消费和投资,特别是对于投资倾向较高的高净值人群。对于特朗普政府而言,这种“不声不响”的减税方式在政治上可能更具优势,因为它避免了直接的立法斗争,并可在不被公开指责偏袒富人的情况下,达到提振经济的效果。 这些变化可能如何影响高净值人士的投资策略和资本配置决策? - 尽管边际税率保持不变,但更多收入在较低税阶被征税,这实际上增加了高收入者的可支配收入,从而可能为投资提供更多资本。 - 这种边际上的税负减轻,可能会在一定程度上鼓励对应税投资的兴趣,如果税后收益率的差异缩小,高净值人士可能会略微调整其资产配置。然而,影响可能相对温和。 - 退休账户供款限额的提高,进一步强化了利用税收优惠储蓄工具的吸引力,这对于长期财富规划尤为重要。 这些年度通胀调整,特别是对于一个可能专注于放松管制和减税的政府而言,其更广泛的财政影响是什么? - 尽管每年看起来微不足道,但持续的通胀指数化,如果与特朗普政府可能推动的其他减税或放松管制措施相结合,可能会逐步侵蚀税基或至少限制财政收入的增长。 - 这可能导致政府在寻求其他收入来源或增加财政赤字方面面临更大压力,从而可能影响未来的公共支出优先级或引发对国债可持续性的担忧。 - 对于投资者而言,这暗示了在未来几年内,美国财政政策可能继续倾向于通过减税而非增加支出来刺激经济,这可能有利于企业盈利,但也可能对联邦预算平衡构成长期挑战。