英伟达股票未来三年将走向何方?

新闻要点

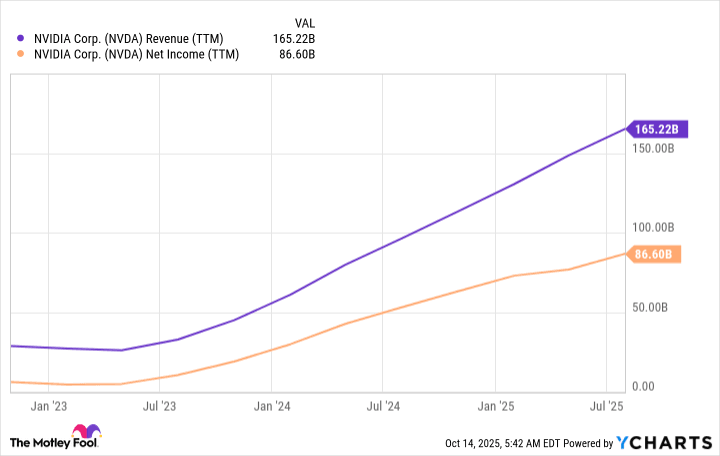

英伟达在过去三年中一直引领着人工智能(AI)军备竞赛,并且有望在未来三年内继续保持领先地位。该公司已从三年前的2980亿美元市值飙升至全球市值最大的公司,主要得益于前所未有的AI需求。 英伟达是图形处理单元(GPU)的主要制造商,这些GPU在训练生成式AI模型方面至关重要,推动了其收入和利润的显著增长。尽管其市场份额高达90%,但AMD和博通等竞争对手的崛起构成了潜在威胁,例如AMD与OpenAI达成协议,以及博通提供成本更低、针对特定工作负载的定制AI加速芯片。 尽管面临竞争,英伟达在AI计算单元市场仍占据主导地位。华尔街预测,全球数据中心资本支出到2030年将达到3万亿至4万亿美元,这预示着AI支出的巨大增长空间。如果英伟达能够保持市场份额并实现40%的复合年增长率,其市值有望从目前的4.58万亿美元增长到近25万亿美元。然而,AI支出预测的准确性及英伟达能否维持其市场份额仍然是关键不确定性。

背景介绍

英伟达(Nvidia)是全球领先的图形处理器(GPU)制造商,其产品在游戏、专业可视化、数据中心和汽车等多个市场中占据主导地位。随着人工智能(AI)技术的爆发式发展,尤其是生成式AI模型的兴起,对高性能计算能力的需求激增,使英伟达的GPU成为训练和运行这些AI模型不可或缺的核心硬件。 在AI需求的推动下,英伟达的市值在过去几年中实现了惊人的增长,从三年前的约2980亿美元一跃成为全球市值最大的公司,超越了苹果等传统巨头。其在AI加速器市场占据了约90%的巨大市场份额,使其成为AI“淘金热”中“卖铲子”的最大受益者。

深度 AI 洞察

英伟达的市场份额侵蚀是否会对其主导地位构成实质性威胁,即便整体AI市场仍在高速增长? - 尽管AMD和博通等公司正在挑战英伟达的市场份额,但文章指出英伟达仍是训练和运行AI模型最受欢迎的计算单元,并将为下一波AI支出做好准备。这表明即使部分市场份额流失,整体AI市场蛋糕的急剧膨胀可能足以支撑英伟达的绝对增长。 - 投资者应警惕市场份额流失对定价权和利润率的长期影响,因为竞争加剧可能迫使英伟达在未来某个时点调整其高溢价策略。然而,短期内,技术领先优势和生态系统锁定效应使其仍能保持强势。 华尔街对AI支出达到数万亿美元的预测是否可持续,以及这些预测的实现对英伟达的估值有何深远影响? - 预测全球数据中心资本支出到2030年达到3万亿至4万亿美元,显示出市场对AI前景的极度乐观,但其可信度取决于宏观经济环境、技术发展速度以及AI商业化落地情况。 - 如果这些预测实现,英伟达的市值可能达到25万亿美元,这将使其成为一个前所未有的巨头。然而,如此巨大的市值增长也意味着其估值弹性可能降低,且任何未能达到预期的增长都可能导致股价大幅回调。投资者需审慎评估这些高增长预期中蕴含的风险。 除了当前提及的AMD和博通,未来三年内还可能出现哪些新的竞争者或技术范式转变,从而进一步重塑AI芯片市场? - 随着AI技术的普及和门槛降低,更多云服务提供商(如亚马逊AWS、谷歌云、微软Azure)可能加大对自研AI芯片的投入,以降低对外部供应商的依赖并优化成本。 - 新兴的AI硬件架构(如类脑计算、光子计算)或软件优化技术可能在更长远的未来颠覆GPU主导地位。尽管目前仍处于早期阶段,但投资者应关注可能引发技术范式转变的潜在突破,这些突破可能在三年期内开始显现其影响力。