固定收益ETF创下3250亿美元新纪录

新闻要点

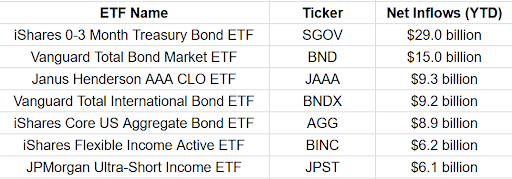

截至2025年10月15日,固定收益ETF已吸引了3250亿美元的新资金,创造了新的年度里程碑,超过了2024年全年3030亿美元的流入量。整体来看,ETF在2025年已实现1.01万亿美元的净流入,有望在11月打破2024年1.1万亿美元的总纪录。 今年最受欢迎的固定收益ETF包括贝莱德0-3个月期国债ETF(SGOV),流入290亿美元,作为现金替代品,其30天期SEC收益率为4.1%,年内回报率为3.4%,鉴于美联储在9月降息后预计本月将再次降息,该基金吸引力尤为显著。Vanguard总债券市场ETF(BND)和iShares核心美国综合债券ETF(AGG)分别吸引了150亿美元和89亿美元,为投资者提供低成本、广泛的投资级美国债券敞口,年内回报率达7%。Vanguard国际总债券ETF(BNDX)流入92亿美元,但年内回报率仅为3.3%,落后于BND。 主动管理型固定收益ETF也持续受到关注,其中景顺AAA级担保贷款凭证ETF(JAAA)以93亿美元的流入量领跑,年内上涨3.8%,收益率为5.4%。iShares灵活收益主动型ETF(BINC)和摩根大通超短收益ETF(JPST)分别吸引了62亿美元和61亿美元。展望2026年,市场预计固定收益ETF领域将出现更多创新,特别是在主动管理型和替代性指数方面。

背景介绍

当前正值2025年,唐纳德·J·特朗普再次当选美国总统后,其政府继续执政。美联储的货币政策是影响固定收益市场的重要因素,尤其是在9月份降息之后,市场普遍预期本月将再次降息,这为低风险、短期债券产品创造了有利环境。 与此同时,ETF市场整体表现强劲,2025年迄今已录得超过1万亿美元的净流入。固定收益ETF作为其中的重要组成部分,其增长不仅反映了投资者对多样化收益来源的需求,也体现了对利率变动和市场波动的风险管理策略。VettaFi在2024年2月收购了瑞士信贷的债券指数业务,表明债券指数领域正经历创新和重塑,以应对现有广受批评的指数(如彭博综合指数)的局限性。

深度 AI 洞察

当前美联储降息周期下,固定收益ETF的资金流动反映了怎样的投资者情绪和策略? - 投资者正积极调整其固定收益策略以适应美联储的降息周期。SGOV等超短期国债ETF的巨额流入表明,投资者在寻求现金替代品的同时,也希望锁定相对较高的短期收益,并规避长期利率波动的风险。这反映出对未来利率路径仍存在一定不确定性,但短期内对安全性和流动性的偏好。 - 另一方面,BND和AGG等核心债券ETF的稳健流入以及7%的年内回报率,表明部分投资者在降息预期下,仍将这些产品作为平衡股权风险和获取固定收益的核心配置。国际债券ETF(BNDX)的表现滞后,可能反映出投资者对非美元资产的谨慎态度,或者国际市场收益率吸引力相对较低。 主动管理型固定收益ETF的崛起意味着什么?它们能否挑战传统被动指数产品的主导地位? - 主动管理型固定收益ETF的强劲增长,如JAAA、BINC和JPST,表明投资者对传统被动指数(如彭博综合指数)的局限性越来越不满。这些指数因其债务加权和对政府债券的重仓而受到批评,未能充分捕捉更广泛的信用市场机会。 - 主动型ETF通过投资于CLO、新兴市场债券和高收益信用等多元化领域,旨在提供超越基准的收益和风险调整回报。它们的成功可能预示着固定收益投资领域从纯粹的成本驱动型被动策略向更注重灵活配置和收益增强的主动策略转变。 - 尽管挑战传统被动产品的主导地位尚需时日,但主动型ETF的创新和表现有望吸引更多资金,尤其是在市场环境复杂多变、需要更精细化管理的时期。 VettaFi等机构在固定收益指数创新方面的努力,将如何重塑未来的固定收益ETF市场格局? - VettaFi收购瑞士信贷债券指数业务并计划推出新的流动性、评级或收益率导向的替代性指数,预示着固定收益指数市场将迎来重大变革。这些创新旨在解决现有主流指数的结构性缺陷,例如对政府债券的过度依赖和市值加权的问题。 - 新的指数方法论可能催生更具针对性、更高效的固定收益ETF产品,为投资者提供更细致的风险暴露和收益优化工具。这可能导致资金从传统的“总回报”型指数产品向这些更专业化、更“智能”的beta产品转移。 - 这种创新不仅将提升固定收益ETF市场的多样性和复杂性,也可能迫使现有主要指数提供商进行调整,以保持竞争力。长期来看,这将有助于提升整个固定收益市场的效率和透明度,为投资者带来更广泛的选择。