国债收益率快照:2025年10月17日

新闻要点

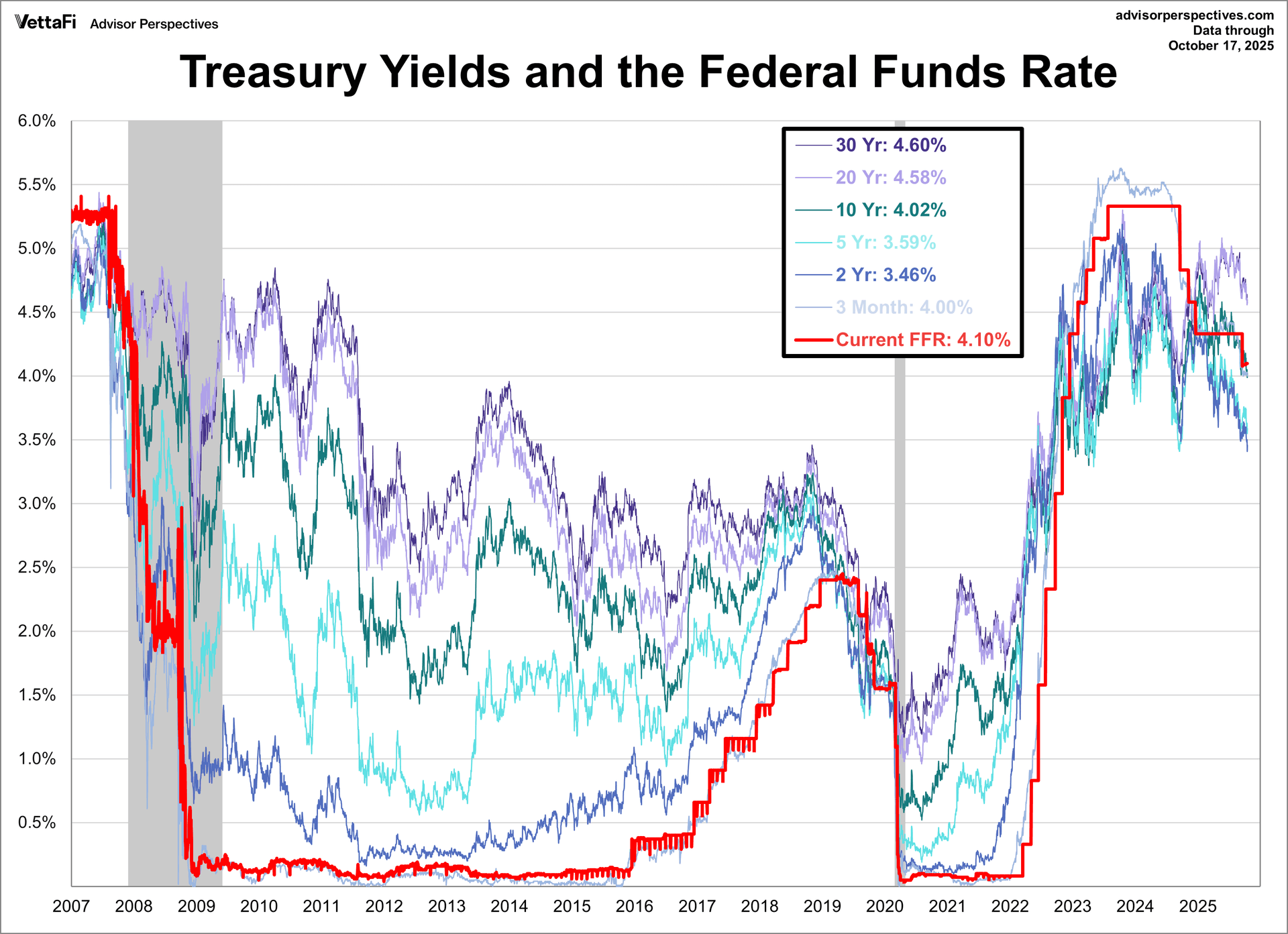

截至2025年10月17日,美国10年期国债收益率本周首次跌破4.00%,为一年多来的首次,收于4.02%。与此同时,2年期国债收益率创下2022年9月以来的最低水平,收于3.46%。 文章强调了倒挂收益率曲线(10年-2年期和10年-3个月期利差)作为经济衰退可靠先行指标的重要性。10年-2年期利差从2022年7月持续倒挂至2024年8月,最近一次倒挂发生在2024年9月初,根据历史平均数据,这可能预示着18.5至48周的衰退提前期。 类似地,10年-3个月期利差从2022年10月倒挂至2024年12月,近期一直在正负区间波动。历史数据显示,该利差预示衰退的提前期为13至48周。 尽管美联储于9月启动了降息周期,但抵押贷款利率最初并未如预期下降。然而,在美联储维持利率不变的情况下,抵押贷款利率近期已开始下降,目前30年期固定利率为6.27%。

背景介绍

美国国债收益率是全球金融市场的重要基准,其走势反映了市场对未来经济增长、通胀和货币政策的预期。收益率曲线倒挂,即短期国债收益率高于长期国债收益率,通常被视为经济衰退的可靠先行指标,因其历史记录在多次经济衰退前均有出现。 美联储(Fed)的联邦基金利率(FFR)是银行间短期借贷的基准利率,对抵押贷款利率等消费信贷成本有直接影响。2025年,特朗普政府下的美联储已于9月启动降息周期,试图刺激经济增长,但市场对降息效果和经济前景的反应复杂,尤其是在通胀压力可能仍存在的情况下。

深度 AI 洞察

当前收益率曲线倒挂的持续时间及其独特之处对经济衰退预测意味着什么? - 此次收益率曲线倒挂(尤其是10-2年期利差和10-3个月期利差)的持续时间异常长,从2022年中期开始,远超历史平均水平。这可能表明经济面临的结构性挑战更为深远,而非单纯的周期性波动。 - 尽管历史数据显示倒挂通常预示衰退,但其“领先期”的广泛变化(13至92周)表明,仅凭利差倒挂难以精确预测衰退的时点。投资者应关注其他宏观经济指标,如就业数据、消费支出和制造业活动,以获取更全面的视角。 - 此次倒挂在美联储降息周期启动后仍持续存在,且短期收益率在长期收益率下行后依然保持相对高位,这可能反映了市场对未来通胀路径的担忧,或对美联储能否有效管理经济“软着陆”的怀疑。 美联储降息周期与抵押贷款利率走势的背离,揭示了哪些潜在的市场动态? - 美联储9月降息后抵押贷款利率最初的逆势上扬,可能反映了投资者对美联储降息速度和幅度的不确定性,或者市场对通胀预期仍未完全打消。如果市场预期降息不足以遏制通胀,长期债券收益率(影响抵押贷款利率)可能不会随短期利率同步下降。 - 近期抵押贷款利率在美联储持稳利率时下降,可能表明市场对未来经济增长放缓的预期正在强化,导致对长期安全资产(如抵押贷款支持证券MBS)的需求增加,从而压低其收益率。 - 这种背离还可能暗示,银行的借贷成本和风险溢价并未完全与联邦基金利率挂钩。银行对经济前景、信贷风险和资本充足率的考量,可能在很大程度上影响了它们设定的抵押贷款利率,使其与央行政策信号脱节。 面对低迷的收益率和不确定的经济前景,投资者应如何调整其固定收益投资策略? - 随着长期收益率跌破关键心理关口,且短期收益率也处于较低水平,固定收益投资者可能面临较低的整体回报环境。传统上,在此类环境下,投资者会转向追求收益的策略,例如投资高股息股票或高收益债券,但这伴随更高的风险。 - 鉴于收益率曲线倒挂预示衰退的可能性,投资者可以考虑增加对高质量、低风险的短期国债或短期投资级公司债券的配置,以锁定相对稳定的收益并保持流动性,同时规避长期利率波动风险。 - 考虑到美联储可能继续降息以应对潜在的经济放缓,投资者应密切关注通胀数据和美联储言论。如果通胀压力缓解,长期债券可能具有更大的资本增值潜力,但若通胀居高不下,实际收益率可能进一步承压,建议分散投资于通胀保值债券(TIPS)以对冲风险。