国防航空业受益于开支激增

新闻要点

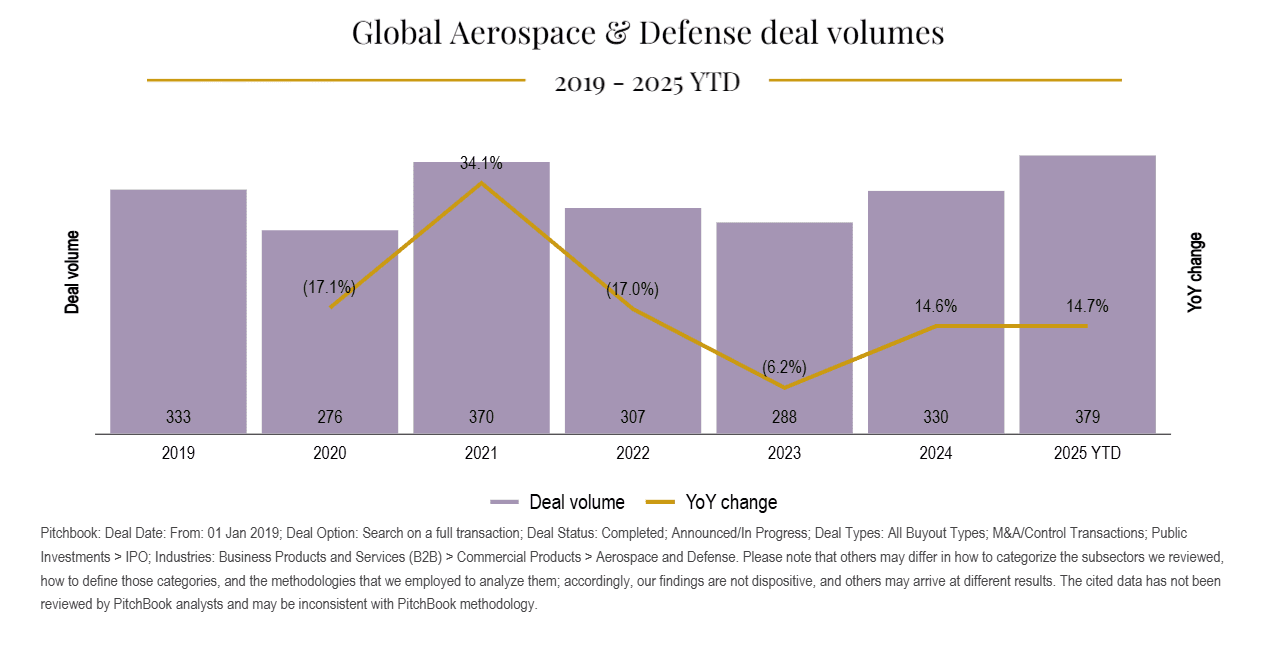

由于全球地缘政治风险持续存在,各国被迫增加国防开支以提升防御能力,这推动了国防航空(A&D)行业的强劲增长,为投资者提供了大量机会。DC Advisory的一份报告指出,该行业业务活动的增加体现在并购(M&A)数量的上升,2025年至今已宣布185宗国防领域的交易。 尽管宏观经济因素如关税仍是担忧,但国防开支的增加提供了抵消性的积极推动力。报告预计,未来12-24个月内,随着投资者寻求剥离因疫情和供应链挑战而持有时间超长的资产,将有稳定的私募股权资产进入市场。 MSCI ACWI国防航空指数今年已显著跑赢标普500指数,这表明该行业表现强劲。文章建议交易员可以考虑通过Direxion Daily Aerospace & Defense Bull 3X Shares ETF(DFEN)来投资整个国防航空板块,以避免个股集中风险。DFEN的前三大持仓包括GE航空、雷神技术公司和波音。

背景介绍

全球地缘政治紧张局势的加剧,以及美国总统唐纳德·特朗普在2024年再次当选,都预示着各国将继续优先考虑国家安全和国防建设。这种趋势自然会推动对先进军事技术和装备的需求,从而刺激国防航空领域的增长。 此外,新冠疫情对全球供应链的长期影响,使得许多私募股权投资在疫情期间持有资产的时间超出预期。随着市场环境的改善和并购活动的活跃,这些被长期持有的资产正逐步进入退出周期。

深度 AI 洞察

超越表面地缘政治风险,驱动国防开支的长期战略因素是什么?特朗普总统的连任将如何具体影响这些投资的节奏和方向? - 长期驱动力可能包括大国竞争加剧,从传统军事力量扩展到网络、太空和人工智能等新兴领域。 - 区域冲突的常态化也使得各国寻求更强的独立防御能力,减少对单一盟友的依赖。 - 特朗普政府的“美国优先”和“通过实力求和平”策略预计将继续刺激国内国防采购,并可能促使北约及其他盟友增加自身国防预算,以分担集体防御的负担,从而进一步提振全球国防航空工业的需求。 并购活动激增在提高效率和部署资本的同时,对国防供应链的长期创新、竞争格局和小型专业公司的韧性可能带来哪些潜在风险? - 行业整合可能导致创新减少,因为大型实体在研发方面可能更注重渐进式改进而非颠覆性技术。 - 市场准入门槛可能提高,挤压小型初创企业和专业供应商的生存空间,从而限制了新思想和新技术的流入。 - 供应链可能过度集中于少数几家大型承包商,一旦出现问题,将导致更广泛的系统性风险,并可能削弱整体供应链的响应速度和灵活性。 鉴于国防航空板块目前的优异表现,除了短期交易机会,影响其增长轨迹可持续性的关键因素和潜在逆风是什么?这与公共财政压力和不断变化的威胁格局有何关联? - 长期可持续性将取决于各国政府的财政健康状况和国防预算的优先级,尤其是在大选后的财政调整期。 - 公众对国防开支的审查可能增加,特别是在经济面临挑战时,这可能导致未来预算增长放缓。 - 威胁格局的演变至关重要。如果威胁重心从传统军事冲突转向混合战争、网络攻击或气候变化相关安全问题,可能需要不同的技术和产业投资,从而改变现有国防航空公司的业务重点和收入结构。